Stratégie & Responsabilité des entreprises

La RSE est l’apanage des grandes entreprises autant que des PME qui souhaitent jouer un rôle dans le développement durable et la résolution des problématiques sociales et environnementales. Souvent appréhendée à la marge de la stratégie de l’entreprise, la démarche RSE pourrait constituer un réel levier de performance, voire de croissance, pour les entreprises.

“Shared value can give rise to the next major transformation of business thinking” – Michael Porter

La prolifération des « éléphants blancs » conforte les détracteurs de la RSE qui crient au green and social washing : de nombreuses actions à vocation sociale, sociétale et/ou environnementale sont déployées par des entreprises qui, au mieux bien intentionnées, finissent par investir plus en communication qu’en impact réel. Cet engagement philanthropique est dans la lignée de la répartition traditionnelle des rôles où l’Etat défend l’intérêt général et l’entreprise – qui doit maximiser le ROI de ses actionnaires – choisit d’allouer une partie de ses bénéfices à des enjeux sociétaux à sa discrétion.

Cette approche de la Responsabilité Sociale de l’Entreprise (RSE ou CSR – Corporate Social Responsibility en anglais) a évolué au fil du temps au regard de la maturité des entreprises et de leur quête de sens et d’impact positif autant pour elles que pour les bénéficiaires de leurs actions. A cet effet, la Création de Valeur Partagée (CVP ou CSV – Creation of Shared Value en anglais) se propose comme une approche qui place la responsabilité de l’entreprise au cœur de sa stratégie globale et la conçoit comme un réel investissement.

De la CSR : vision traditionnelle du partage de la valeur créée

Le concept de la RSE a été défini la première fois en 1953 par Howard Bowen, pasteur protestant. Fortement imprégnés des valeurs de don et de charité au départ, les contours de la RSE ont évolué au fil du temps avec des définitions de différents organismes internationaux et nationaux, notamment les organismes certificateurs.

Retenons qu’il s’agit d’une démarche volontaire des entreprises à contribuer au développement au sein de la société. La formalisation de cette démarche est soumise à la discrétion des dirigeants de l’entreprise, à l’aune de leur compréhension et de leur sensibilité vis-à-vis des enjeux de développement durable. Elle peut également se baser sur la réglementation plus ou moins contraignante selon les pays.

A ce titre, nous pouvons distinguer une première catégorie d’entreprises qui adopte une approche philanthropique. Généralement portée par une personne influente dans l’entreprise – au sein de la présidence ou de la direction générale –, la cause défendue est souvent décorrélée du cœur de métier et porte sur les grands enjeux sociétaux génériques (éducation, santé, environnement…).

Une deuxième catégorie s’engage dans l’intégration de mesures d’atténuation des nuisances de ses activités tout le long de sa chaîne de valeur. Ce sont celles par exemple qui essaieront de protéger la santé des collaborateurs en exercice, de lutter contre la corruption, d’instaurer des quotas lors des recrutements, d’atténuer l’utilisation des ressources…

Ces deux approches s’appuient sur la bonne intention avec un enjeu de conformité ou d’image sans ambition de performance économique systématique. Avec un cadre réglementaire peu enclin à la contrainte et la décorrélation des pratiques RSE par rapport au cœur de métier, la RSE telle qu’envisagée jusque-là rend la justification des dépenses difficile sur la durée.

A la CSV : transition vers la création de valeur partagée

Ce panorama de l’engagement des entreprises ne saurait être complet sans citer la troisième catégorie qui décide d’activer les leviers de renforcement des communautés au sein desquels elle opère pour améliorer sa propre productivité et compétitivité. Ces entreprises envisagent la RSE comme un investissement qui induit une refonte du business model à la recherche du meilleur compromis entre les enjeux de l’entreprise et ceux de ses parties prenantes. La réflexion se fait en amont et en aval de la chaîne de valeur, soit du design du produit à l’approvisionnement et peut aller jusqu’à la réflexion autour de la fin de vie du produit.

Cette évolution de paradigme a été conceptualisée par Porter et Kramer dans la Création de Valeur Partagée. Ils la définissent comme la propension des entreprises « à créer de la valeur économique d’une manière qui profite aussi à la société, en répondant à ses besoins et ses défis ». Elle permet de renforcer la compétitivité de l’entreprise tout en servant la communauté.

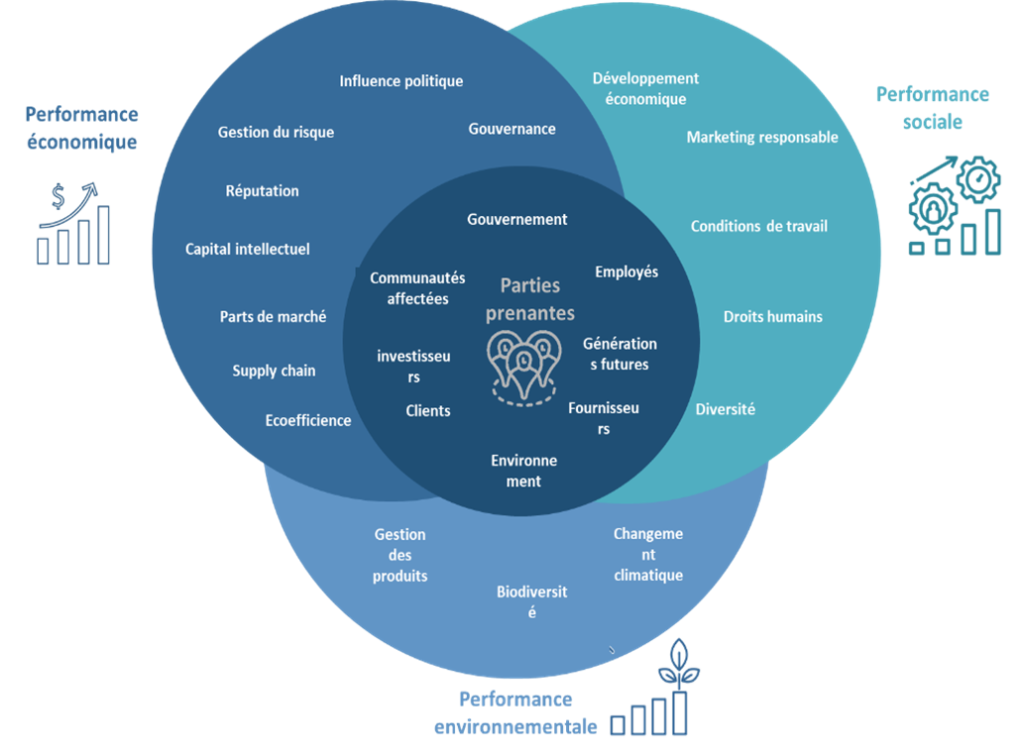

Dans cette approche, les parties prenantes de l’entreprise ne sont plus uniquement les cinq faces du diamant (du même Porter) ; le spectre est élargi à la société civile, aux pouvoirs publics et même aux générations futures et à l’environnement vus comme des entités à part entière. Aussi, les exigences des actionnaires (personnes physiques, bailleurs de fonds…) iront au-delà des attentes financières avec une conception de triple bottom line : ils accepteront un retour sur investissement financier plus long au profit du compromis social, sociétal et environnemental. L’UNIDO[1] l’illustre comme suit :

*Focus : Analyse de la matérialité

Héritée du registre anglophone de l’audit financier, la matérialité fait référence au choix des indicateurs de fiabilité des comptes d’une entreprise. Transposée à la RSE, l’analyse de la matérialité permet d’identifier les enjeux pertinents pour mettre en place une stratégie en faveur du développement durable. Transposés dans une matrice qui en garantit la lisibilité, ces enjeux sont hiérarchisés en fonction des priorités de chaque partie prenante (interne et externe) et de l’impact sur le business model.

La CSV pousse alors les entreprises à internaliser leurs externalités en s’appuyant sur l’innovation pour améliorer leur triple performance. Pour garantir la pertinence de son action, les enjeux de l’entreprise doivent découler de sa raison d’être (vision, mission et impact souhaité) et être combinés aux enjeux de ses parties prenantes internes et externes ; en somme elle est invitée à réaliser une analyse de matérialité*. Seuls les enjeux ayant un réel effet sur la compétitivité de l’entreprise seront conservés et déclinés en actions. L’entreprise peut alors s’appuyer sur un des trois leviers de productivité, et même de croissance :

- L’innovation en termes de produits et de marchés pour adresser les besoins de plus grandes tranches de la population (in fine élargir son marché)

- La refonte de la chaîne de valeur grâce à l’optimisation des process et de l’utilisation des ressources humaines et naturelles tout en s’appuyant sur les partenariats externes pertinents (et in fine améliorer sa productivité et réduire ses coûts)

- L’amélioration du climat des affaires par la coordination du développement d’écosystèmes locaux en y favorisant la montée en compétences de l’ensemble de ses fournisseurs et l’amélioration des conditions de vie des communautés dans lesquelles l’entreprise opère (e.g infrastructures de base, accompagnement à la formalisation des entreprises et des statuts autoentrepreneurs et autres investissements pour in fine sécuriser ses intrants et son marché)

Cette RSE intégrée à la stratégie de l’entreprise lui permet donc de saisir de nouvelles opportunités et de renforcer son positionnement compétitif.

Passer de la CSR à la CSV n’est donc pas une simple évolution sémantique. Les deux concepts sont intimement liés, si ce n’est que le premier inclut totalement le second. La CSR s’intéresse à l’impact de l’ensemble des initiatives de l’entreprise, celle-ci n’étant pas exclusivement dans l’une ou l’autre des trois catégories. En effet, chaque entreprise, dépendamment de son ambition et de sa propre maturité peut choisir le moyen optimal d’implémenter la RSE en son sein ; avec la CSV comme stage ultime pour celles qui s’engagent dans une action coordonnée avec et en faveur de la société.

En d’autres termes, la responsabilité de l’entreprise ne serait plus simplement considérée comme un centre de coût, mais plutôt comme un levier de performance qui prend son ancrage dans la raison d’être de l’entreprise et qui se base sur l’innovation en vue d’une mise à l’échelle basée sur la productivité.

Au-delà de l’élaboration de stratégies RSE, la culture d’entreprise et le suivi de l’implémentation sont les garants de l’impact réel de l’ambition exprimée. Certes la grande entreprise aurait plus d’impératifs et de moyens pour mettre à l’échelle ses actions, mais la PME, principal agent économique, ne saurait passer à côté de cette évolution. D’autant qu’elle semblerait plus à même de l’implémenter efficacement du fait de sa taille et de la moindre complexité de sa gouvernance.

[1] United Nations Industrial Development Organization

Auteur : Sakina Agoumi, Consultante Senior chez Valyans